移动应用

移动应用

全世界车企和汽车消费者,包括中国在内,都无法置身事外。

“俄罗斯攻打乌克兰,全球造车成本抬升,买车涨价。”这并不是一句玩笑话。

随着俄罗斯摧毁乌克兰大部分军事能力,兵临基辅城下,美国与欧盟宣布将针对俄罗斯经济出台新的制裁举措。欧盟方面宣布冻结俄罗斯在欧洲的所有资产,美国宣布制裁俄罗斯银行高达1万亿美元资产。

俄乌战争已经不只是个宏观的政治话题,对全球汽车产业和关联的智能化产业来说,可能将蒙上一层阴影。哪怕整车企业和零部件供应商远在美国、欧洲、中国在内亚洲的,也逃不脱供应链的连带影响。

毕竟,现在汽车产业高度全球化,牵一发而动全身,俄罗斯和乌克兰作为资源重地卷入战争和经济制裁,疼痛便很快会传遍全球的制造业。

我们需要预见到风险、阴影和疼痛的级别,在迷雾阴霾里找寻路径。

01、汽车价格普涨?

为什么俄罗斯-乌克兰冲突,会关系到全球汽车产业?首先这要提到俄罗斯和乌克兰的资源出口国身份。

俄罗斯是全球多种关键金属材料的最大供应国,包括钯和镍在内的贵金属。这些金属元素恰恰是各国汽车产业的必需品。

厨房用具、手机、医疗设备、交通、建筑和电力,以及新能源车锂离子电池所用的镍元素,俄罗斯是全球重要供应国;用于净化汽车尾气的催化式排气净化器,需要使用贵金属钯,而俄罗斯供应量占了全球超过四成比重。无论是汽油车还是柴油车,都需要尾气净化处理系统。汽车、建筑、机械和包装需要的铝材,俄罗斯提供了全球的四分之一。

根据C次元查阅的一份统计数据,俄罗斯占全球金属资源出口量比重惊人:镍为49%、钯42%、铝26%、铂13%、钢7% 和铜4%。被攻打的乌克兰在钯金出口方面也不弱,承担了美国35%钯供应。显而易见,俄罗斯和乌克兰如果切断供应,将对原材料价格造成巨大的上行压力。

按照研究公司Guidehouse Insights首席汽车业分析师Sam Abuelsamid的观点,一旦俄罗斯方面同西方展开经济对抗,切断钯金出口供应,“汽车制造商将不得不寻找(钯金的)替代供应,否则无法继续生产使用内燃发动机的汽车。”

▲ 俄罗斯含铁金属出口量在增长

的确,车企可以寻找替代来源,比如南非和津巴布韦也生产大量的钯金,但是这两个国家无法抵消俄罗斯方面断供带来的影响,因为早在俄罗斯部队本周进攻乌克兰之前,钯金在期货市场上的价格就已经快速攀升。2021年12月中旬,钯金价格跌到每盎司1,600美元。而到2022年年初,这个价格是1,750美元;到2月23日,价格跃升至2,400美元以上。

钯金如此大幅度涨价,会给汽车制造商以及购车消费者带来什么影响?根据计算,每辆轿车将因此成本上涨150美元,而搭载排量更大的SUV、皮卡和跑车则将增长200美元。换算成人民币,就是每辆车成本或者价格会比原来高出一千元左右(947~1,264元)。看起来似乎不算高,但这只是单个因素带来的成本增加,下文还有更多因素有可能提高全球汽车的生产和销售成本。

多出来的成本谁承担?对车企来说,将被迫去决定到底是自己默默咽下去苦果,还是将压力转嫁给消费者。现在美国市场新车终端售价已经达到创纪录的历史新高,2022年1月单车均价达到4.5万美元(约合人民币28.4万元)。对中国消费者来说呢?

▲ 俄罗斯含铁金属出口量

也许供应链相对独立的中国汽车产业受到影响小一些,可毕竟我们无法脱离地球村,所以倘若你看中的爱车,短时间内要多付千元,长期涨价幅度可能还不止这个级别,你会开心么?

如果再考虑到俄乌战争会通过农业、能源、金融影响全球经济,那么“成本上升、收入下降”,整个世界面临又一次经济危机的巨大压力。

按照C次元获得的数据,俄罗斯供应欧洲约30%的石油和35%的天然气,冲突有可能导致油气价格暴涨50-150%,如果油价从90美元上升到175美元,天然气价格飙升到250美元,后果严重性不言而喻。

农业角度的推演也相当糟糕。俄罗斯和乌克兰分别是全球第一和第五大小麦种植国,大麦、玉米、向日葵和油菜籽的生产也将受到严重影响。澳洲等作为替代国无法完全补充损失,因为全球23%的氨、17%的钾肥、14%的尿素和10%的磷酸盐来自俄罗斯,我们中国虽然化肥供应量巨大,但主要用于国内。一旦战事拉高化肥成本、作物价格,全球都会受到殃及,中国情况相对较好,却也难独善其身。

嗯,要知道,价格普涨的,还远不止这些原材料和汽车本身。

02、新能源和半导体或受挫

钯金就已经足够让全球汽车产业头疼。倘若镍金属供应也受到限制,那么全世界正在如火如荼推进的新能源汽车革新就要受挫了。

当前锂离子电池里面,低镍低钴虽然是一个趋势,811三元锂电池甚至无镍无钴电池,成为宁德时代等诸多动力电池供应商的努力方向,但是毕竟镍扮演了提高体积能量密度的角色,而钴起到了支撑框架的作用,短时间内还很难被替代。一旦俄罗斯的镍金属供应也被切断,动力电池的供应下行,那么新能源车的高增长态势必然受到拖累。

就像钯金,镍金属供应也有替代国——印度尼西亚和菲律宾,这两个东盟国家是最重要的“替补选手”。但镍的价格和需求也是急速上升,汽车产业一样要面临类似钯金的那种压力。这一点,从各国的新能源车销量目标就能看出来——目标越高,则原材料供应不足时候,带来的痛苦就越难忍。

每一片大陆,都给汽车产业电动化设立了宏伟目标。

2020年,中国国务院发布新能源汽车产业发展规划(2021-2035年),计划到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右。2021年新能源车市爆发式增长至340万辆销量,让这个目标显得非常保守,2022年新能源车销量预期值被提高到550~600万辆左右。一部分机构预测2025年这个数字会是935万辆,届时渗透率将高达三分之一,远高于20%目标值。

欧洲的电动车目标激进程度并不逊色于中国。甚至连长期享受低油价、不甚待见电动车的美国,经过2025 CAFE企业油耗目标拉锯战,轮到支持环保的民主党上台之后也改弦更张,拜登政府宣布到2030年,电动车将占据车市销量的一半。

电动化跟智能化是一对双胞胎兄弟,这次产业链面临战火威胁的命运也在趋同。

内存芯片生产商的担忧一点儿也不亚于汽车制造商,一份花旗的研究报告显示,俄乌战争可能会破坏氖、氪和氙的供应,这些惰性气体元素乃是芯片生产中使用的激光器所必需的。为了应对突发事件,内存芯片生产商已经将惰性气体库存从常规的4周提高到6到8周,却无法解决长期问题。

按照富国银行分析师Aaron Raker提供的数据,乌克兰生产供应美国90%的氖。因此俄乌战争有可能导致惰性气体供应不足,推高半导体晶圆价格,加剧芯片短缺。

除了俄罗斯自身,西方也担忧俄罗斯的“盟友”采取类似的举措来反击西方。

“最关键的是中国会怎么做,”分析师Sam Abuelsamid表示。“如果我们对俄罗斯实施严厉制裁,他们可能会做出回应,并切断我们获得许多我们需要的东西,”包括电路板和其他原材料,例如电动汽车所需的锂。当然,截至目前,我国的表态是希望双方本着和平原则谈判,并未参与到争端之中。不过,这也取决于美国是否继续同中国开展贸易战。

仅仅镍和钯两种元素,就可以对全球汽车产业造成一个让人不敢恭维的结果,别说俄罗斯还是天然气、石油等其他资源的重要出口国。大国影响力之巨大,并不总是只依靠军队来实现,资源和商业,从来都是与炮弹并驾齐驱的弹药。

03、造与卖的沉浮

比起更为直观的资源出口,俄罗斯同时还是汽车产业的重要制造中枢和关键市场,一旦俄罗斯受到制裁,无论是当地的汽车制造还是销售事业,无疑都会蒙受沉重打击。

包括大众、丰田、雷诺-日产和Stellantis在内的车企均在当地设有工厂。根据分析人士和产业官员统计,在俄罗斯生产的汽车,至少有四分之一零部件是进口自包括美国在内的其它国家,所以如果一旦俄罗斯受到经济制裁,西方技术和产品停运,那么就会导致前述车企工厂的运行陷入困境。

越是在俄罗斯押下重宝的跨国车企,此刻越是心慌乱如麻。俄乌战争投射的阴影,让人联想起2018年美国制裁伊朗之后,PSA、雷诺等悉数停产,损失了几十万辆年销量。

首当其冲的是雷诺-日产-伏尔加集团,伏尔加汽车是俄罗斯市场销量最高的车企,旗下拉达品牌2021年销量为35万辆,贡献了全俄20%以上新车年销量。雷诺首席执行官卢卡·德·梅奥表示对俄乌态势密切关注,首席财务官Clotilde Delbos则试图给旁人吃下定心丸,一再解释伏尔加无论是供应链还是资金链都是充分自给自足,所以“在我们看来,非常安全”。

资本市场没怎么买账,当地时间24日雷诺股票价格跌落超过9%。伏尔加汽车首席执行官Nicolas Maure显然没有母公司掌门人那么轻松,宣布已经开始寻找芯片供应替代方案,以防俄罗斯被欧美制裁经济。

然后是陷入焦虑的大众汽车和Stellantis,这两家都在俄罗斯卡卢加设有工厂。该城市位于莫斯科西南180公里处,乃是俄罗斯汽车制造的中枢,除了整车企业之外,诸如大陆、麦格纳和伟世通等供应商也聚集在此。

大众卡卢加工厂生产的车型包括:大众品牌途观(参数丨图片)和Polo,斯柯达品牌昕锐,为奥迪Q7和Q8组装半成品套件。2021年产能为11.8万辆整车和15万台发动机。2007年开张以来,大众已经为该厂投资超过10亿欧元,占据在俄业务总投入20亿欧元的一半。此外,GAZ汽车公司下诺夫哥罗德工厂代工生产大众和斯柯达品牌车型。

Stellantis则同三菱汽车在卡卢加设立了合资工厂,2017年该厂为其前身PSA生产面包车,在PSA收购欧宝、并与FCA合并为Stellantis之后,工厂生产标致、雪铁龙和欧宝三个品牌的面包车。

▲ 雷诺股价大跌

其他欧美车企包括:

·梅赛德斯-奔驰,在莫斯科西北部投资超过2.5亿欧元建厂,2019年4月开张,拥有员工超过1,000人,生产奔驰E级和SUV车型;

·宝马自从1999年以来,由俄罗斯Avtotor公司卡列宁格勒工厂以SKD模式组装,2020年宝马放弃在当地兴建完全生产工厂的计划;

·美系福特和通用已经退出俄罗斯市场好几年了,福特于 2019年关闭了包括在圣彼得堡的一家工厂在内的业务,通用汽车于2015年开始退出,并于2019年将其剩余股份出售给伏尔加汽车。

奔驰宝马的发言人要么只能表示严重关切事态,要么只能感叹“我们运行公司,得在政治设立的规则框架内进行”。产业再怎么挣钱,遇上政治风波也无能为力。

04、中国车企怎么办?

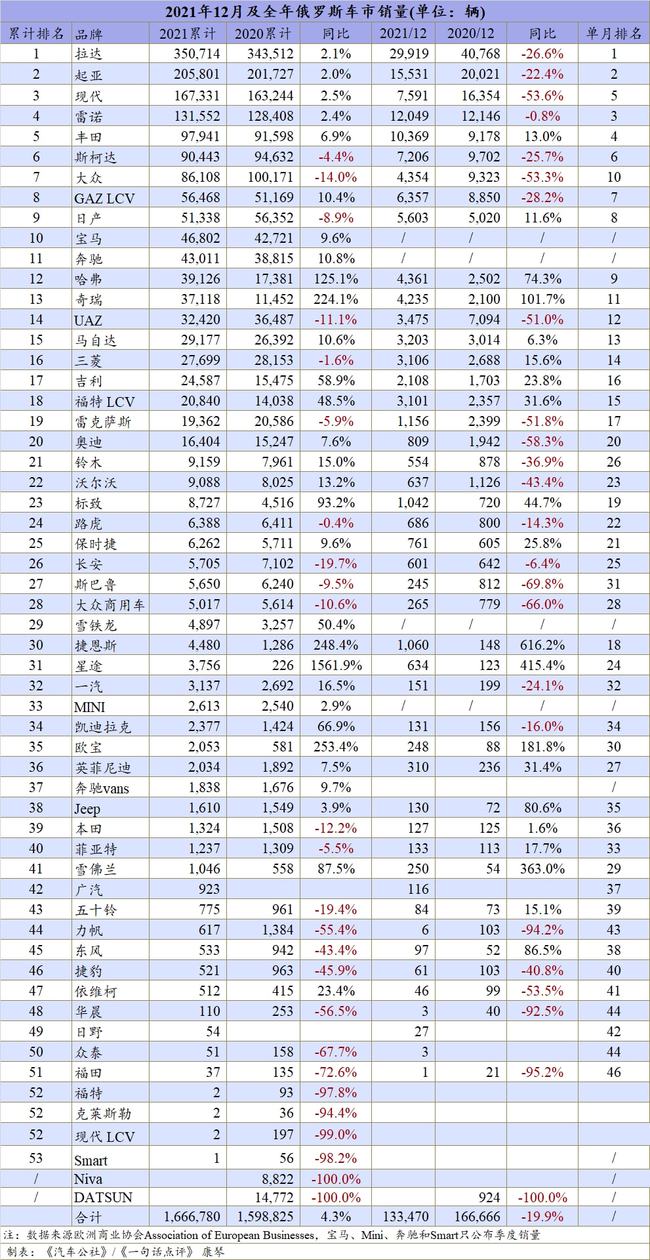

中国读者自然更关注中国车企。作为“双循环”战略的一部分,汽车公司“走出去”拓展海外市场是最近几年的热潮。俄罗斯成为中国汽车出口市场TOP3已有多年历史,在这股热潮里又重新成为自主车企的重要目标。

根据我们查阅统计机构数据,2021年在俄罗斯销量最高的中国车企是长城和奇瑞,哈弗与奇瑞品牌系列分别为3.9万辆和3.7万辆,甚至连奇瑞星途也卖出了近四千辆。另一家破万的中国车企是吉利,销量2.5万辆。长安、一汽、广汽等也都有水平不等的成绩。

这使得2021年中国车企在俄罗斯总销量首次跨过10万辆的大关,同比增长102.3%达到115,700辆成为2021年俄罗斯车市里唯一一个大幅增长的系别。

长城汽车在东欧布局良久,图拉工厂从2021年9月起实行两班制,11-12月达到了年产8万辆的设计产能,支撑哈弗品牌这两个月在俄销量上升到4,000余辆。奇瑞曾经在俄罗斯实现组装,因为业绩滑坡而搁置,现在又重新考虑组装乃至当地化生产,还同俄罗斯Sollers集团就汽车生产和电动汽车技术开发等领域的合作进行谈判。吉利则是由白俄罗斯工厂向俄罗斯市场提供出口车辆。

从投放新车看,中国车企原本是在俄罗斯市场“铆足了劲”,例如哈弗将带来F7/7X和大狗,奇瑞今年将引入瑞虎4 Pro和首款全球车型OMODA 5(首个登陆市场即为俄罗斯),吉利将在俄发布首款中型SUV星越L和新一代Altas,第二代长安CS55 Plus也是今年在俄罗斯上市。

越是期望十足,那么在风波面前越是心忧不已。虽然欧美车企因为政府与俄罗斯的冲突,在当地市场会更受拖累,似乎看起来对中国品牌有利,但倘若俄罗斯经济受制裁的严重滑坡,消费者的购买力与信心都会受挫,对雄心勃勃的中国车企绝不是好事。

2010年和2015年前后,俄罗斯车市因政治和经济原因多次腰斩式滑坡,便是前车之鉴。按照欧洲商会AEB预计,在政治局面不恶化、没有新的贸易限制(特别是制裁)的前提下,2022年俄罗斯轻型车市场销量将达到172万辆,同比增长约3.3%。这个前提条件,看来已经只是个美好的设想。

俄乌战争的战火,不但烧到了基辅旁侧,也烧到了汽车乃至半导体产业。中国汽车行业与消费者,同样无法置身事外。在浪潮起伏中如何把握好自身的方向,将是我们面临的重大考验。

END

决策者智库-AuToPros

即便是疫情加重了企业精准获客的难度,营销转化变得愈发困难的今天,决策者智库也未曾停止过探索和前进的脚步,我们会继续致力于帮助企业拓宽精准客户线索,帮助企业与自己的客户建立更直接、更正面的联络和交往,以提高企业的业绩增长为终极使命,不断地尝试并实践更高效的方式和方法!

未来的道路或许还会异常艰难,我们要生存,我们还有想要发展的野心和抱负,机会永远会留给有决心有勇气有准备的人,决策者集团有信心更愿意与广大企业客户一起,用我们的专业和努力,迎接下半场的市场竞争红利!

AuToPros基于行业研究,以会议和研究报告的形式,邀请行业大咖传播真知灼见、解构行业案例;以直播、线上+线下会议、行业白皮书、榜单的组合形式,帮助客户实现To B营销整合;以百万级的企业高管、政府官员、专家学者等数据为基础,协助客户构建自己的私域流量和事关企业成败的外部人脉朋友圈(客户、投资人、潜在核心人才、政府、媒体等)。十余年来AuToPros成功策划并执行了超过30场大型国际会议,以及50多场各类型小型活动。我们旨在为我们的战略合作伙伴提供精准的业务对接需求,以活动为载体帮助企业无论线上亦或是线下的有效结识,精准对接。除主办活动以外,我们还可以根据企业的需求,量身定制论坛、CEO闭门会、企业对接·商务考察、客户答谢会、线上分享、招商会、专业培训等活动,为企业提供全方位的行业对接外包服务。